2023年に発生した経済ショックは収束したように見えるが、リテールバンクとその顧客にとっては、金融環境は楽観視できない状態が続いている。銀行にとっては、純利ざやから得られる望外利益は、より高い貯蓄金利を求めて資金を他行に移動する動きや、信用リスクの上昇を考慮しなければならない。一方顧客にとっては、借り入れコストが高止まりし、長引くインフレと生活費の高騰を懸念しなければならない状況が続いている。また銀行は、コンプライアンス上の負担もあるが、より機敏に対応し、迅速にソリューションを提供する必要にも迫られている。

こうした中、世界のリテールバンクのIT支出は2024年以降も増加する見込みである。リテールバンキングの将来的な成功はスピードとアジリティの向上にかかっており、実際に57%の銀行がIT戦略の重要な推進力としてスピードとアジリティを挙げている。もちろん、銀行は長い間、記録管理や社内ワークフローの自動化から、デジタルファーストの顧客エンゲージメントの強化まで、テクノロジーへの投資を通じてアジリティの向上を追求してきた。しかし今、クラウド、ローコードプラットフォーム、生成AIといったテクノロジーを使用することで、銀行は組織のアジリティを次のレベルに引き上げる機会を手にしているとセレントは考えている。

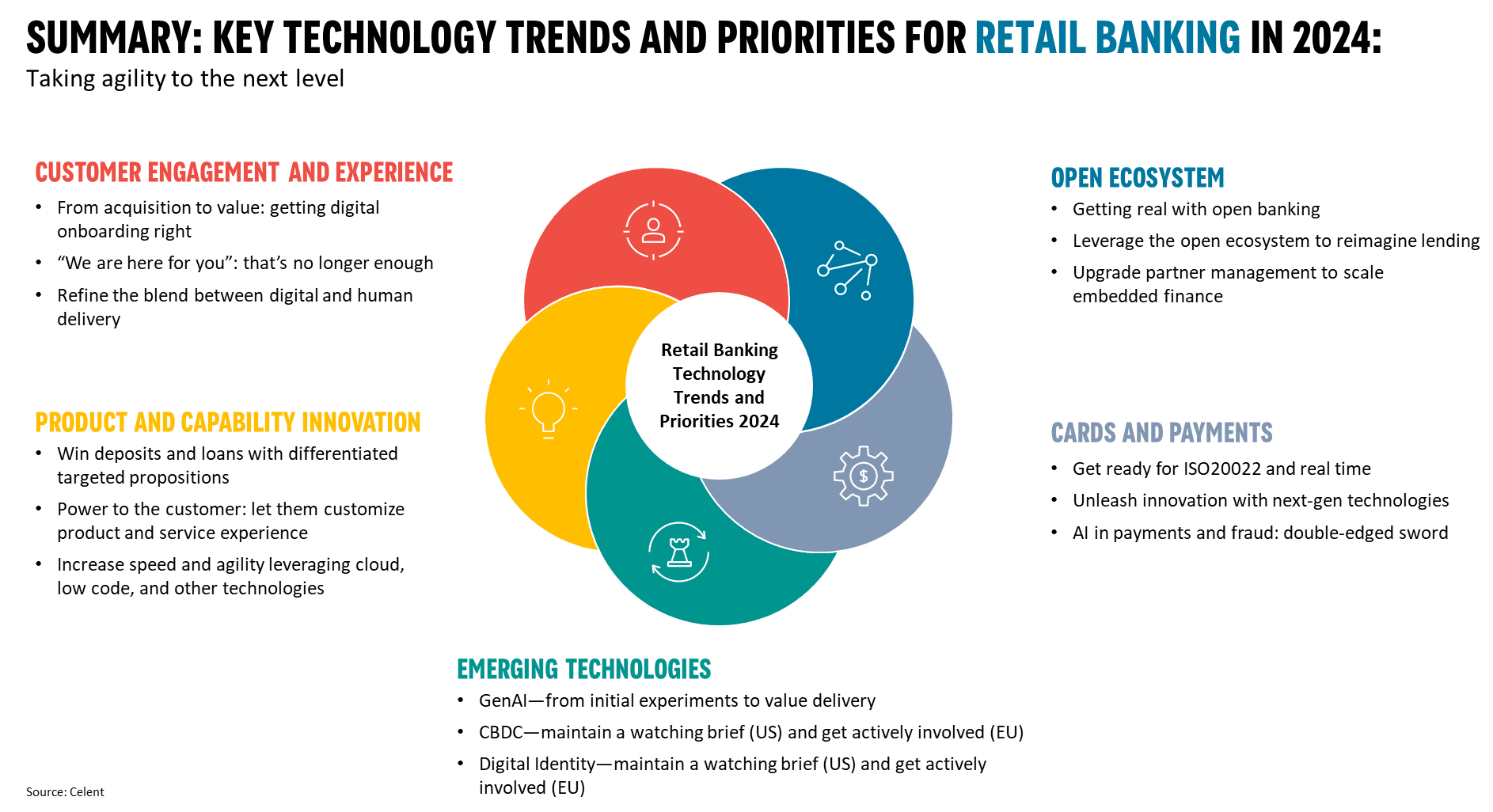

本レポートは、2024年の金融セクターの5つの主要テーマとリテールバンキング向けテクノロジーの15の優先事項についてセレントが顧客向けにまとめたガイダンスである。この5つのテーマはリテールバンキングとコーポレートバンキングの両方に共通しており、2024年のセレントのリサーチ課題の指針となるものである。いつものように、本レポートには最近発行した既存レポートを参考にした部分もあるが、大部分は今回初めて発表する新たな内容で構成されている。