文書のデジタルキャプチャーは、バックオフィスでの処理が滞りがちな融資オリジネーションプロセスの自動化につながる。

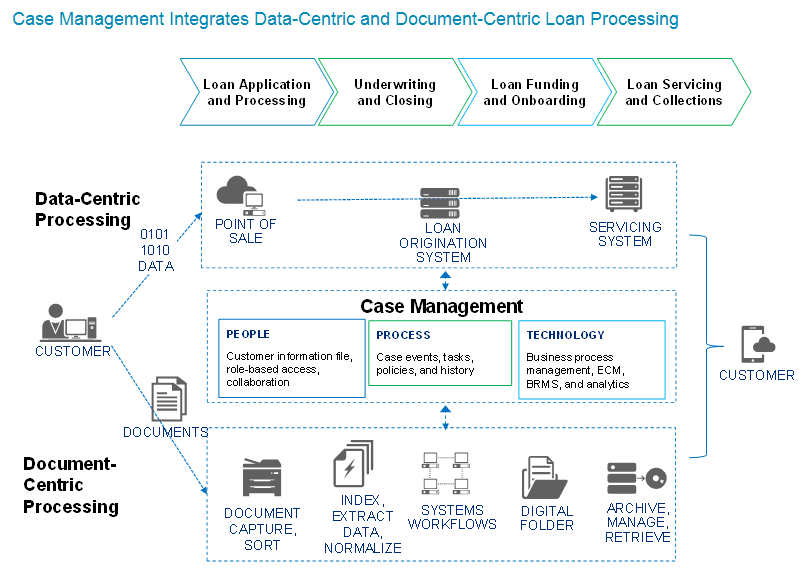

デジタル融資テクノロジーの進化に伴い、簡単な融資取引は数分以内で完了できるようになったが、複数の書類のやりとりが必要な担保貸付の場合は、今も決裁や実際の融資に数日または数週間を要している。ワークフローに基づく文書のデジタルキャプチャーやエンタープライズ・コンテンツ・マネジメント(ECM)テクノロジーを導入した金融機関は、融資案件の収益化に必要な期間を短縮できるほか、コンプライアンスリスクを軽減でき、フィンテック企業や支店網を駆使する競合相手に勝つことが可能となる。

本レポートは、デジタル融資への転換に向けた市場環境や銀行業務、および顧客ニーズを分析する。具体的には、フロントとバックオフィスの融資業務をデジタル化するための、文書キャプチャーと文書管理テクノロジー、およびアーカイブテクノロジーを分析する。不動産担保ローンのエンドツーエンド・デジタル融資手続きは、今後5年以内に確立できる見通しである。現在、データストレージや、ビッグデータ管理、ウェブサービス、文書のデジタル化、クラウドコンピューティング、モバイルなどの分野でテクノロジーのイノベーションが進んでいる。この恩恵を受け、不動産担保ローン業務では、オリジネーションから審査、契約、オンボーディング、顧客サービスに必要な、デジタル文書管理と案件管理を、業務用システムに統合するIT要素が揃っている。