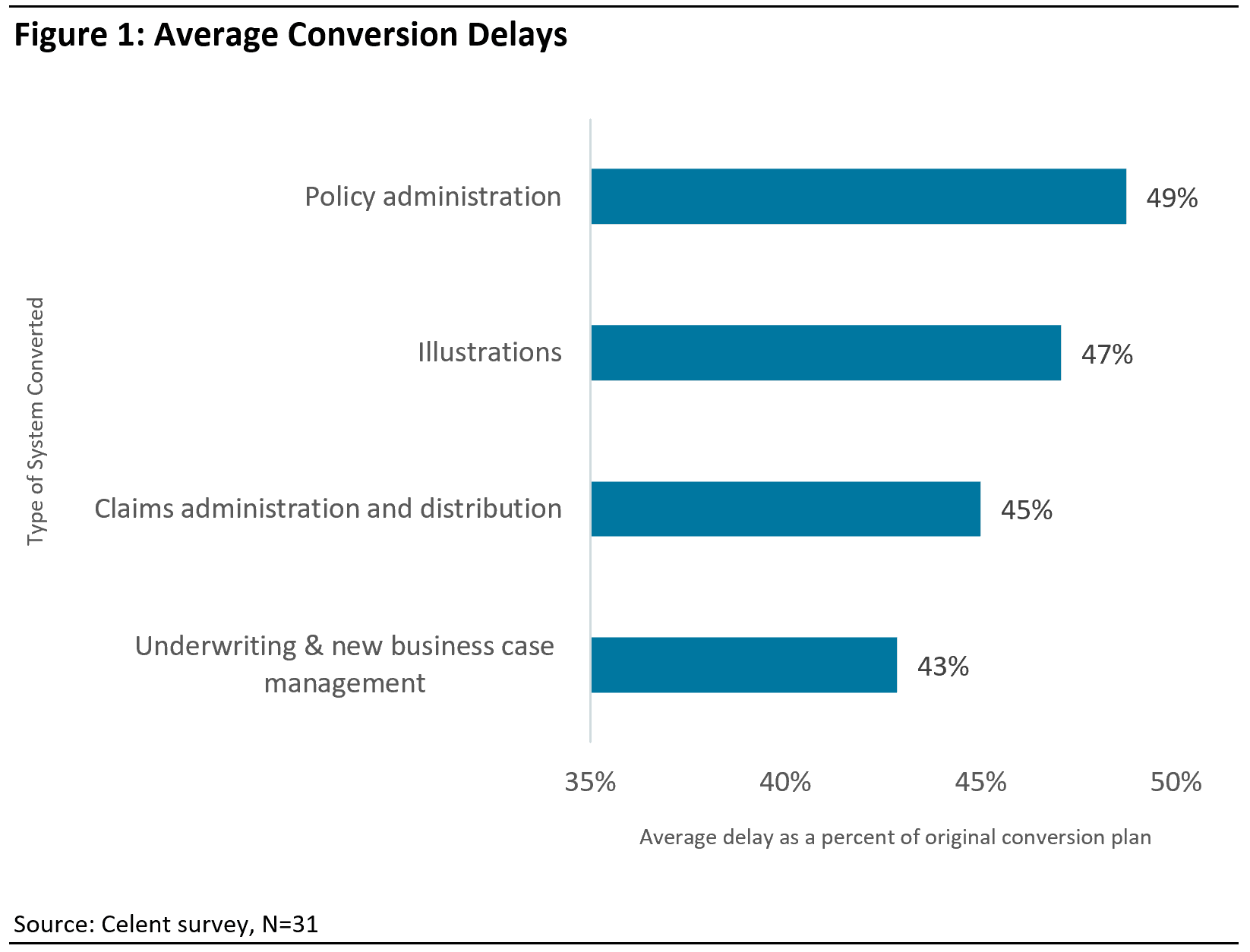

「システム移行はハイリスクでコストが高く、予定通りにはいかないものである」とよく言われているが、果たして、これは今も正当な警告といえるのだろうか。本レポートの作成にあたって実施した調査[1]によると、回答者の94%が大幅な遅れを経験しているなど、重大なリスクがあることは明らかであり、最も深刻なケースでは(図1を参照)、比較的小規模な保険会社において保険契約管理システム(PAS)などの中核システムで重大な遅延が発生していた。しかし、この調査では楽観的になれる理由やより良い成果が期待できる根拠も明らかになっている。すなわち、ここで解明された根本原因は対処可能であり、現在は新たなツールや方法を利用することでリスクの低減と成果の向上が可能になっている。

[1]本レポートを作成するにあたり、セレントは31の保険会社(うち、24社は北米企業、7社は北米以外の企業)を対象に調査を行った。