銀行危機を乗り切るための基本的な教訓

Abstract

米国トップ銀行の多くは深刻な経営危機に陥っており、すでに経営破たんした例もみられます。現在、金融システム全体が危機に瀕しているのでしょうか。

セレントの最新レポート「銀行危機を乗り切るための基本的な教訓」は、銀行危機の発端とその影響について論じています。

今回の危機による影響は銀行によって違いがあり、大手銀行は中小銀行に比べて大きな痛手を受けています。大手銀行は効率性という面では優位に立っています が、全体的に大きなリスクをとっているにもかかわらず、リスクヘッジが十分でなかったことが浮き彫りとなっています。

大手銀行は、銀行業界の基本的な教義である3つの「C」を守っていなかったと考えられます。

1. キャパシティ(支払能力)

2. キャラクター(信用実績)

3. コラテラル(担保)

証券化の融資を行っていた銀行はもっぱら担保のみに注目し、不動産価格の上昇が永久に続くとの想定の下に上記の最初の2つの「C」の確認を怠っていました。一部の銀行は、所得や資産を証明する書類がなくても借りられる融資(「liar’s loans」と呼ばれる)を引き受けていました。

上図では銀行を資産規模によって分類し、預かり資産1,000億ドル超の銀行を資産規模の最も大きいグループとしています。同図は、最大規模の銀行ほどポートフォリオのリスクに対する理解が不十分な傾向があることを示しています。

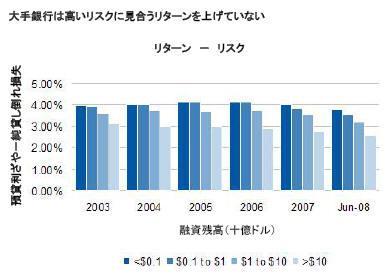

リスクとリターンを概算する1つの方法として、預貸利ざや(リターン)から純貸し倒れ損失(リスク)を差し引くやり方が挙げられます。下図からもわかるように、大手銀行は景気の上昇局面でも下降局面においてもこの方法による算出結果が悪くなっています。

「大手銀行は常に住宅ローンの組成と販売を手がけたがる傾向があり、それに伴うリスクを見落としてきました」とセレント銀行プラクティスのシニアバイスプレジデントでレポートを執筆したバート・ナーターは述べています。ただし、大手銀行の中でも逆風を乗り切り、舵取りに失敗した銀行を買収して傘下に収めた例もみられます。

中小銀行は大手銀行に比べて効率性に劣るため、高コストを余儀なくされる傾向があります。これらが生き残るためには、大手銀行が手を引いた融資を引き受け、それに見合った報酬を確保して収益を向上させる必要があります。

本レポートは23図を含む30ページで構成されています。