中国农村金融概况

Abstract

中国农村地区金融服务严重不足,而对金融服务的需求却在迅速增长,对于金融机构来说,这将是一个具有很大发展前景的新市场。

在全球经济衰退的大环境下,中国的出口额日益减少。中国要想保持稳定持续的增长,就一定要扩大内需。从许多方面看,中国农村都是一片广阔的尚未被开垦的处女地,中国扩大内需的重点之一就是要在提高农民的收入之后,刺激农村消费市场的发展。中国的农村将步入加速发展时期。在这个千载难逢的机会面前,金融机构如果能够进入中国农村市场,建立更贴近农户的机构和网点,将会大有可为。

Celent

在《 》报告中首先介绍了中国农村的人口、经济等背景。中国农村居民家庭1990年至2006年的年人均纯收入年均复合增长率(CAGR)为10.9%,农村居民家庭生活消费支出年均复合增长率为10.4%,对于金融机构来说,这是一个有很大潜力的市场。

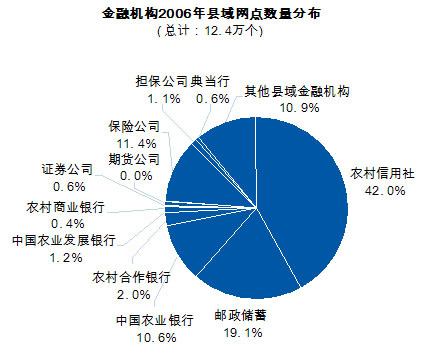

目前中国农村的金融资源严重不足。由于农村市场网点的经营效率低下,亏损严重,国有商业银行从二十世纪九十年代末开始大规模撤离农村市场,农业银行和农村信用社也撤并服务网点,因而全国县域金融机构的网点数量逐年减少,2007年末为12.4万个,比2004年减少了9811个,减少比例为7.3%。县城区域的银行业网点相对比较密集,乡镇、村两级地域内的银行业网点比较少,在2005年底仅有3.28%的行政村有金融机构。

过去农民对金融服务的需求很单一,主要是存款和取款。随着农村经济的发展,农民对金融服务的需求发生了变化,其中最主要的需求是存款、贷款和汇寄,报告的作者袁文力说,随着农村对金融服务需求的日益增长,金融资源不足的问题更加突出。

本报告分别研究了农村地区的银行业和保险业状况。

在银行业方面,农户和农村企业的贷款需求日益增长。金融机构要想尽快占领农村市场,最重要的就是要为农户和农村企业提供良好的贷款服务。目前农村信用社是农村小额贷款的最主要提供者。农村信用社开办的农户贷款主要有小额信用贷款、农户保证贷款和农户抵押/质押贷款。其中农民比较容易获得的是小额信用贷款,但贷款额度低,要想获得稍大额度的贷款,又面临担保抵押困难的问题。从正规金融机构贷款难,使得农村地区的民间金融十分发达。2006年中国地下融资规模已超过了1万亿元。对于金融机构尤其是象农村资金互助社这样的新型农村金融机构来说,这是一个巨大的市场,同时也存在风险因素,需要金融机构想办法加强对农户信息的掌握,或创造更便捷有效的担保、抵押等风险控制模式。2006年12月银监会放宽了农村地区的金融机构准入并确定调整放宽农村银行业准入政策的试点地区。汇丰银行、花旗银行、渣打银行等都在积极进入中国农村金融市场。

在保险业方面,中国政府对于农村的保险政策是采取政策性保险和商业性保险并重的方式。总体来看,农村地区保费规模小,销售和服务网点不足,销售渠道单一,险种缺乏针对性,从业人员素质也有待提高。目前农村市场主要被大型保险公司占领,竞争相对不激烈。保监会已经批准设立专业性农业保险公司,而其他公司也看到了农村市场的潜力,纷纷准备涉足,未来农村市场的竞争将会逐渐激烈起来。报告还介绍了农业保险、新型农村合作医疗、新型农村养老保险、农村小额人身保险等业务的状况。

Celent

建议中国的金融机构以及国际金融机构都要更多地关注中国的农村市场,并尽早制定针对中国农村市场的战略。

长度为39页的报告包含了10张表和21张图

网上提供该报告的目录

、零售银行、人寿与健康保险、财产保险研究服务的会员可以点击左侧的图标下载报告的电子版本。非会员若需更多信息请联系info@celent.com